Nuestra conciencia analítica e histórica nos obliga a buscar periodos que puedan presentar similitudes con el entorno actual. Cuando hablamos de estanflación nos viene a la cabeza los años 70, cuando la crisis del petróleo y la depreciación del dólar provocaron un aumento simultáneo de las presiones sobre los precios y la tasa de desempleo.

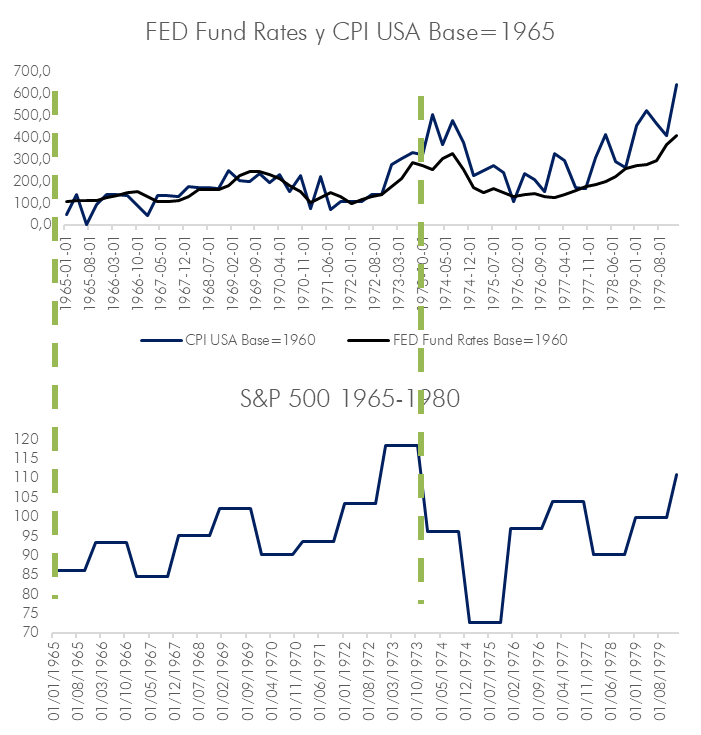

Sin embargo, es analizando los años previos cuando podemos empezar a encontrar ciertas similitudes al periodo actual. A partir de 1965, una inflación creciente coincidió con unos tipos de interés al alza al mismo tiempo que los mercados bursátiles batían nuevos máximos. Dentro de esta ecuación ya tenemos dos variables idénticas. Sin embargo, que vayamos a entrar en una tendencia de tipos de interés al alza se antoja complicado teniendo en cuenta el nivel de apalancamiento corporativo y gubernamental actual.

Hasta 1968, los valores de pequeña capitalización obtuvieron las mayores ganancias, con una rentabilidad anualizada de más del 30%. Las acciones value y las tecnológicas, siguieron como los segundos activos más laureados, con un rendimiento de más del 20%. Por otro lado, valores de telecomunicaciones, acciones de servicios públicos e instrumentos del Tesoro, tuvieron el peor rendimiento. Comportamiento que estamos viendo durante 2021. Durante los años posteriores, con Nixon cerrando la “ventanilla del oro” y suspendiendo la convertibilidad del dólar, la situación revirtió, donde pequeñas compañías y valores tecnológicos resultaron como los más damnificados, mientras que gran parte del capital buscó refugio en los mercados de materias primas.

Con todo, hay que tener en cuenta que la situación económica, social, demográfica, y política en la que hoy vivimos es muy diferente. El dólar ofrece estabilidad y fortaleza en los mercados, la escalada de precios energéticos viene desencadenada por desajustes entre oferta-demanda y no por un conflicto bélico, y sobre todo, los Bancos Centrales han entrado en una trampa de liquidez subordinada a una coyuntura de tipos de interés históricamente deprimidos, de la que difícilmente podrán salir sin tambalear unas condiciones y mercados financieros anestesiados.

Dicho todo esto, quizás la solución para controlar una inflación sostenida en un periodo temporal cada vez más alejado recaiga paradójicamente, en una contracción en la demanda. Las estimaciones de crecimiento estimadas en un primer momento para este ejercicio ya han sido revisadas a la baja, por lo que una contracción del crecimiento en el medio-largo plazo no soportará precisamente una espiral alcista en los tipos de interés.

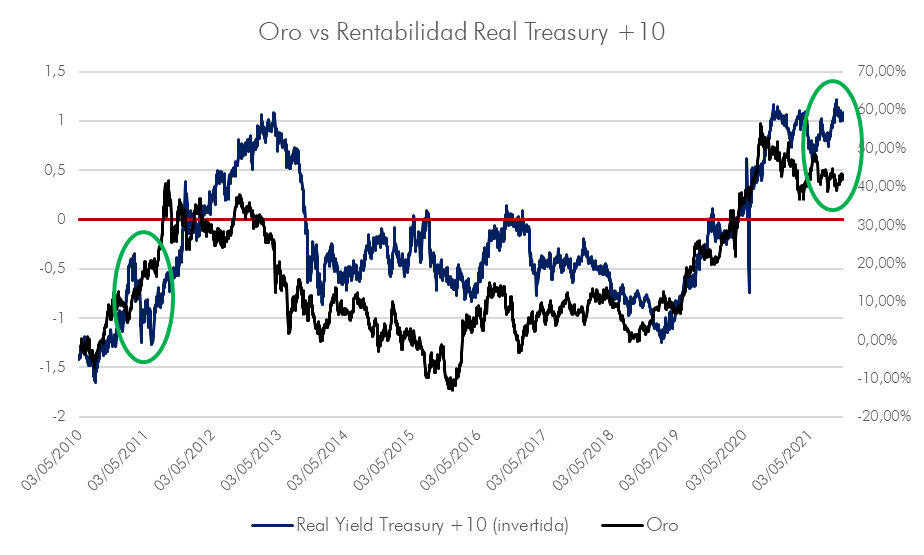

Al igual que con los Títulos del Tesoro Protegidos contra la Inflación (TIPS), el oro ha mantenido históricamente una correlación cuasi perfecta con las rentabilidades reales. Sin embargo, actualmente estamos asistiendo a una disonancia similar a la vivida en 2011, con los rendimientos reales estadounidenses cada vez más negativos.

Desde noviembre de 2020 el oro parece haber trazado un canal lateral, dibujando una figura de triángulo descendente desde los 2.000 dólares por onza alcanzados en julio de 2020. Tras romper los 1.900 dólares por onza, en abril dio una señal fuerte de cambio de tendencia y ruputura alcista. Sin embargo, el movimiento ha perdido fuerza con el metal precioso retornando al soporte de los 1.800 dólares por onza. Un factor que ha podido afectar a este comportamiento, y que está ganando presencia en los mercados en los últimos meses, es la revalorización experimentada por los criptoactivos, convirtiéndose en una alternativa de valor refugio.