La preocupación por el medio ambiente está ganando especial relevancia en los últimos años. Así lo refleja el crecimiento acelerado de los activos de inversión basados en estrategias de inversión sostenible. En 2015, se adoptó la “Agenda 2030 para el Desarrollo Sostenible”, en donde todos los Estados miembros de las Naciones Unidas aprobaron 17 objetivos de desarrollo sostenible (ODS) para alcanzar en quince años. Además, en este mismo año, se firmaría el “Acuerdo de París”, en el que 195 países firmaron por primera vez un acuerdo universal y jurídicamente vinculante sobre el cambio climático.

Más de 110 países se han comprometido en conseguir la neutralidad en carbono para 2050, entre los que se incluyen grandes potencias como Estados Unidos, Japón, Reino Unido y la República de Corea, así como la Unión Europea. China por su parte, ha mostrado su compromiso de alcanzar este objetivo para 2060.

¿Qué es la neutralidad de carbono? La neutralidad de carbono se consigue cuando se emite la misma cantidad de dióxido de carbono (CO2) a la atmósfera de la que se retira. La manera más natural de conseguir este efecto es no emitir más CO2 del que pueden absorber los bosques y las plantas, algo que se antoja todavía complicado. Otra de las vías para avanzar hacia esta neutralidad es la llamada “compensación de carbono”, la cual consiste en equilibrar las emisiones emitidas en un sector determinado mediante la reducción de CO2 en otro lugar. Para ello se realizan inversiones en energía renovable, eficiencia energética y demás tecnologías no contaminantes.

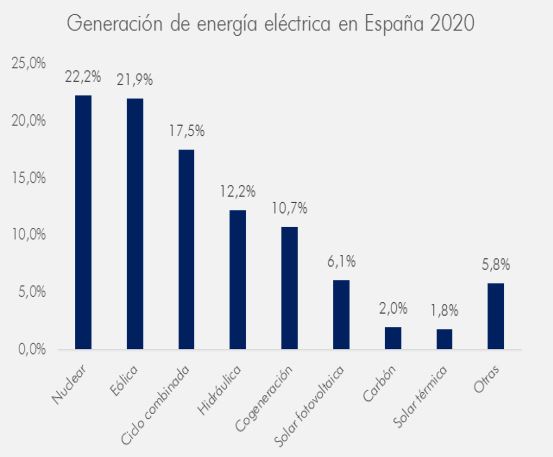

Las energías limpias más extendidas en la actualidad son la eólica, la hidroeléctrica y la solar. Sin embargo, en la nota a continuación abordaremos una energía alternativa que puede ganar presencia en los próximos años si queremos alcanzar los objetivos medioambientales fijados, la nuclear.

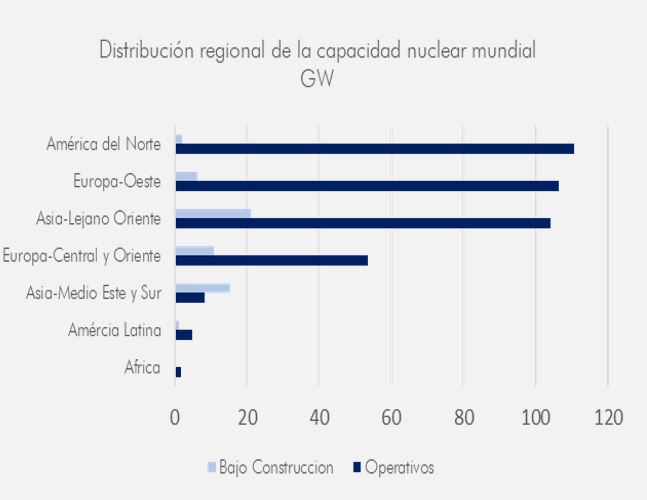

Aunque no podemos hablar de una energía renovable, sí que podemos agruparla dentro de las energías limpias respecto a sus emisiones de gases invernadero a la atmósfera. En la actualidad hay 443 reactores activos en un total de 30 países que proporcionan alrededor del 11% de la electricidad mundial (≈2.800 TWh), según datos del Organismo Internacional de Energía Atómica (OIEA).

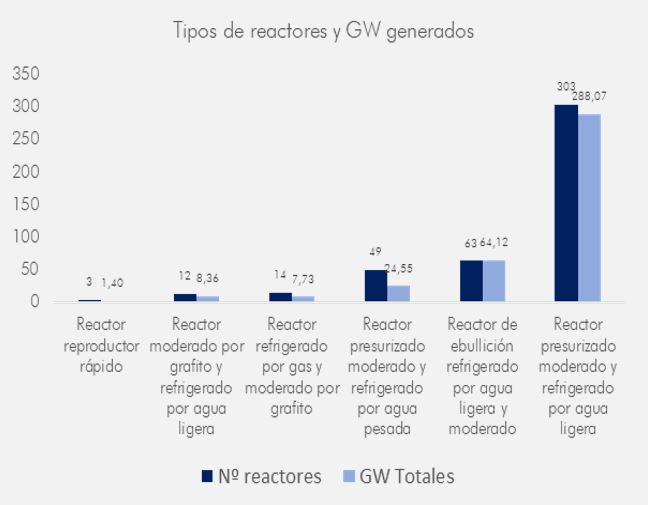

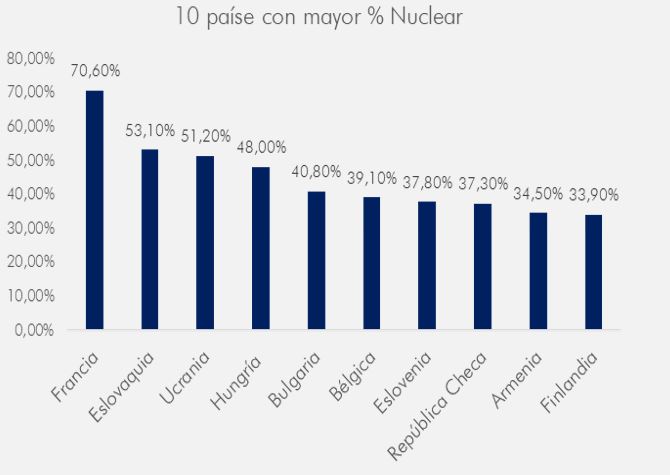

Podemos diferenciar entre seis tipos diferentes de reactores, siendo los de agua a presión (PWR por sus siglas en inglés), los más abundantes. En Europa, si hablamos de energía nuclear, tenemos que hablar Francia. La energía nuclear supone más del 70% de la energía consumida en el país galo, con 56 reactores activos en la actualidad.

El gobierno dirigido por Emmanuelle Macron continúa apostando por las centrales nucleares del país frente a las plantas eólicas y fotovoltaicas, cuyo desarrollo se encuentra muy lejos de los objetivos comunitarios. El Gobierno francés negoció en 2011 el mecanismo de Acceso Regulado a la Energía Nuclear Histórica (ARENH), en que se establecía un contrato a largo plazo -15 años- para la energía nuclear generada por EDF con los suministradores alternativos a un precio fijo de 42 €/MWh.

Hoy en día, se está negociando un aumento hasta los 45-50 €/MWh con la Comisión Europea, con el objetivo de que las centrales cubran sus costes. Además, EDF se propuso invertir 55.000 millones de euros durante 2014-2025 con el fin de ampliar la vida útil de sus centrales nucleares más allá de los 40 años.

A finales de marzo, los jefes de Estado y de Gobierno de Francia, República Checa, Polonia, Eslovaquia, Eslovenia, Hungría y Rumanía, reclamaron a Bruselas a través de una carta firmada, una mayor presencia de la energía nuclear en la transición energética. Los siete países defienden la necesidad de la energía nuclear para lograr la neutralidad climática, exigiendo que todas las tecnologías que no emiten CO2 deben ser reconocidas activamente y soportadas por la Unión Europea.

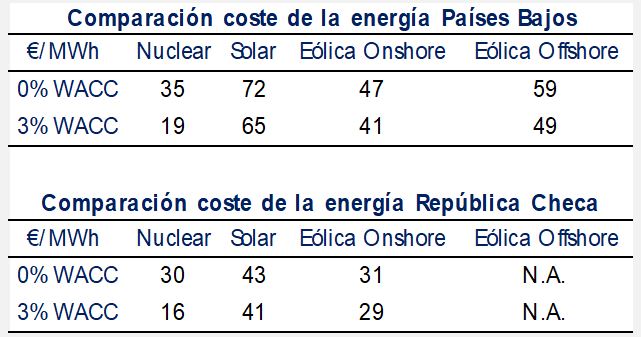

Este mismo año, los grupos europarlamentarios “Renew Europe Group y “Grupo de los Conservadores y Reformistas Europeos”, presentaron un informe titulado “Road to EU Climate Neutrality by 2050”. En este escrito, se analizaban principalmente tres cuestiones: el efecto de la neutralidad climática de la UE en la temperatura atmosférica media mundial, los requisitos de tierra y mar de la energía eólica y solar frente a la nuclear en la República Checa y Países Bajos, y el coste de la energía solar, eólica y nuclear en estos dos países. El informe concluye un “alto riesgo de ineficacia” para la neutralidad climática en el caso de dejar a un lado la energía nuclear. En cuanto a los costes, el coste nivelado de la electricidad (LCOE, coste total para construir y operar una planta de energía durante su vida útil dividido por la producción total de electricidad generada), calculados a partir de escenarios realistas -según indica el informe- es inferior para la nuclear en ambos países objeto de estudio. Mientras que el coste de la nuclear es de 35 €/MWh para Países Bajos y de 30 €/MWh para República Checa, el de la solar por ejemplo es de 72 €/MWh y 43 €/MWh respectivamente.